Models & Methods Workshop

Dieser Workshop konzentriert sich auf die Entwicklung und Verfeinerung von Modellen und empirischen Methoden im Bereich des intermediären Asset Pricing. Sie bieten eine spezielle Plattform für Forschende, um methodische Herausforderungen zu diskutieren und ihre Ansätze zu koordinieren. Durch die Förderung methodischer Innovationen tragen die Workshops zur Qualitätssteigerung und Konsistenz der Forschungsergebnisse bei. Zudem unterstützen sie die Integration theoretischer und empirischer Fortschritte innerhalb der Forschungsgruppe.

M&M Workshop 2024

Am 15. und 16. Februar 2024 veranstaltete die Forschungsgruppe ihren Methods & Modelling Workshop am KIT in Karlsruhe. Die Veranstaltung bot eine wertvolle Plattform zur Verfeinerung von Modellierungsansätzen, zur Bewältigung theoretischer Herausforderungen und zur Weiterentwicklung der Forschung innerhalb der Einheit.

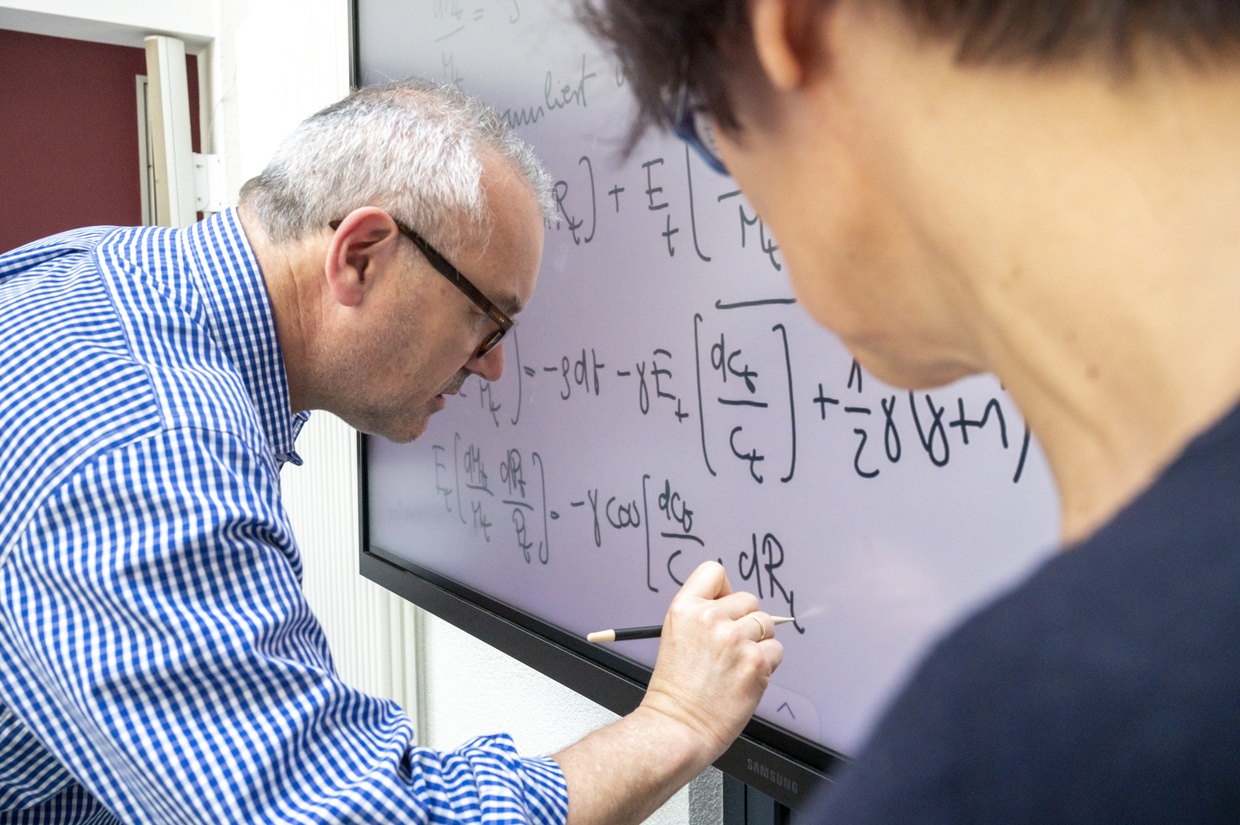

Der erste Tag begann mit Präsentationen aus verschiedenen Teilprojekten. Den Auftakt machte A11 mit dem Thema Investment Managers and Intermediary Asset Pricing, wobei der Fokus auf der Rolle von Investmentmanagern im intermediären Asset-Pricing-Framework lag. Danach folgte A12 mit einer Untersuchung zu Fragmented Intermediation and Bond Risk Premia, gefolgt von A14.

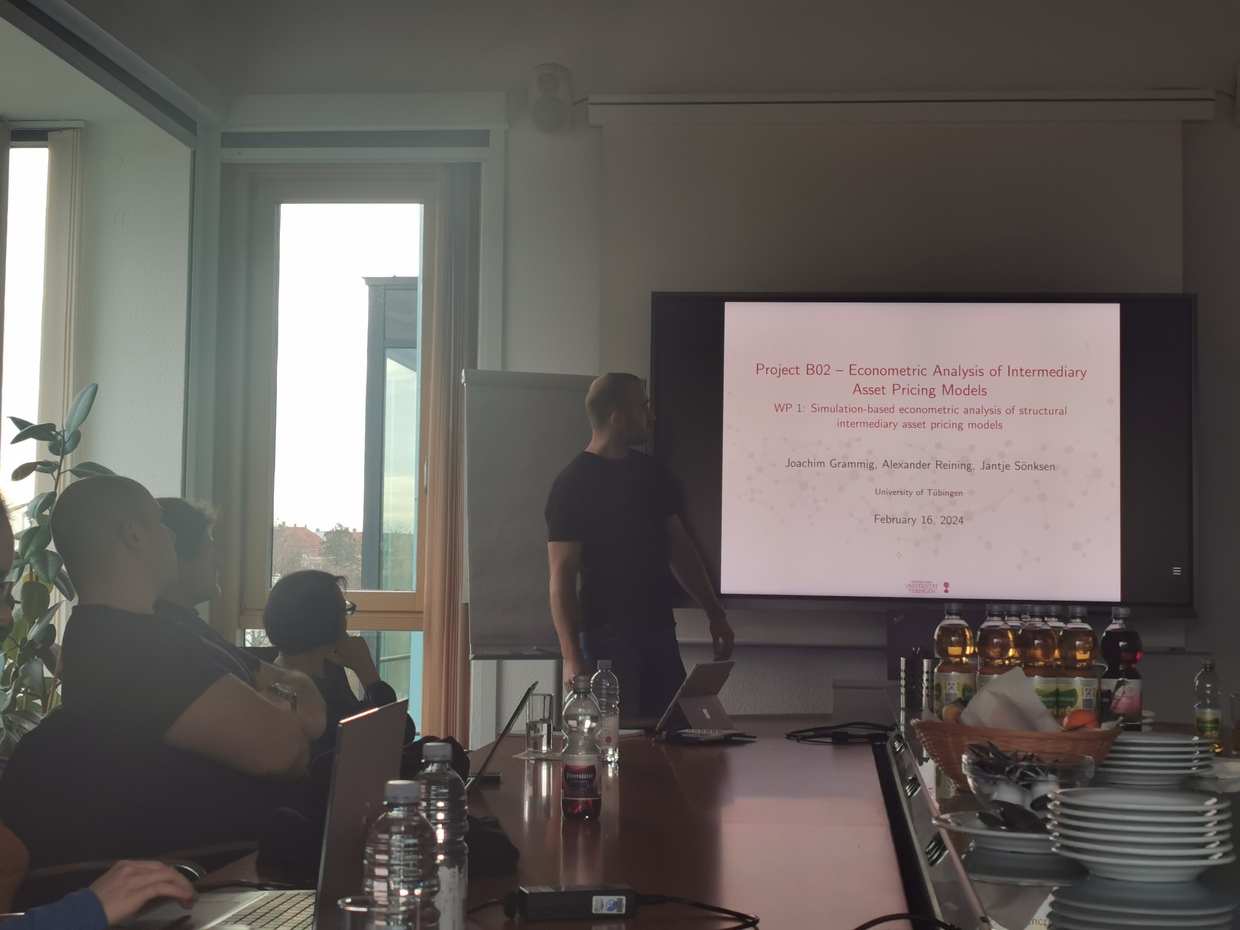

Am zweiten Tag begann B02 mit einer Präsentation zu Simulation-based Intermediary Asset Pricing with Heterogeneous Agents, die eine simulationsbasierte Perspektive auf das Verhalten von Intermediären im Asset Pricing bot. Anschließend präsentierte A22 seine Forschung zu Measuring Option Liquidity, bevor A23 den Workshop mit einer Untersuchung zu A Bootstrap Approach for Anomalies and Optionability abschloss. Während des gesamten Workshops führten die Teilnehmenden angeregte Diskussionen, gaben sich gegenseitig Feedback und entwickelten neue Ideen zur Weiterentwicklung ihrer Forschung. Die Veranstaltung endete mit einem gemeinsamen Abschiedsessen, das den Teilnehmenden wertvolle Erkenntnisse und gestärkte Kooperationen hinterließ.

_rdax_1240x930s.jpg)

_rdax_1240x930s.jpg)

_rdax_1240x930s.jpg)

_rdax_1240x930s.jpg)

M&M Workshop 2023

Am 23. und 24. Februar 2023 veranstaltete die Forschungsgruppe ihren Methods & Modelling Workshop am KIT in Karlsruhe. Der Schwerpunkt der Veranstaltung lag auf den theoretischen Modellen, die in den einzelnen Teilprojekten der Forschungsgruppe verwendet werden. Mehrere Projekte präsentierten ihre Modellierungsansätze und Methoden im Kontext des intermediären Asset Pricing, was wertvolle Diskussionen unter den Teilnehmenden ermöglichte. Der Workshop bot eine wichtige Gelegenheit zur Verfeinerung von Modellen und Ansätzen und trug zum Fortschritt der gesamten Forschungsgruppe bei.

Im Laufe der zwei Tage stellten die Projekte A14, A23, B01, A12 und B02 ihre theoretischen Modelle vor, wobei unterschiedliche Aspekte des intermediären Asset Pricing im Fokus standen. Die Präsentationen führten zu konstruktiven Diskussionen, bei denen die Teilnehmenden wertvolles Feedback gaben und neue Forschungsansätze vorschlugen.

Neben den Fachsitzungen bot der Workshop auch informelle Diskussionen während der Mahlzeiten, darunter ein gemeinsames Abendessen im Kaisergarten, das den wissenschaftlichen Austausch zusätzlich förderte. Die Veranstaltung endete mit einem Abschiedsessen, das den Teilnehmenden neue Erkenntnisse und ein gestärktes Gefühl der Zusammenarbeit innerhalb der Forschungsgruppe vermittelte.

M&M Workshop 2022

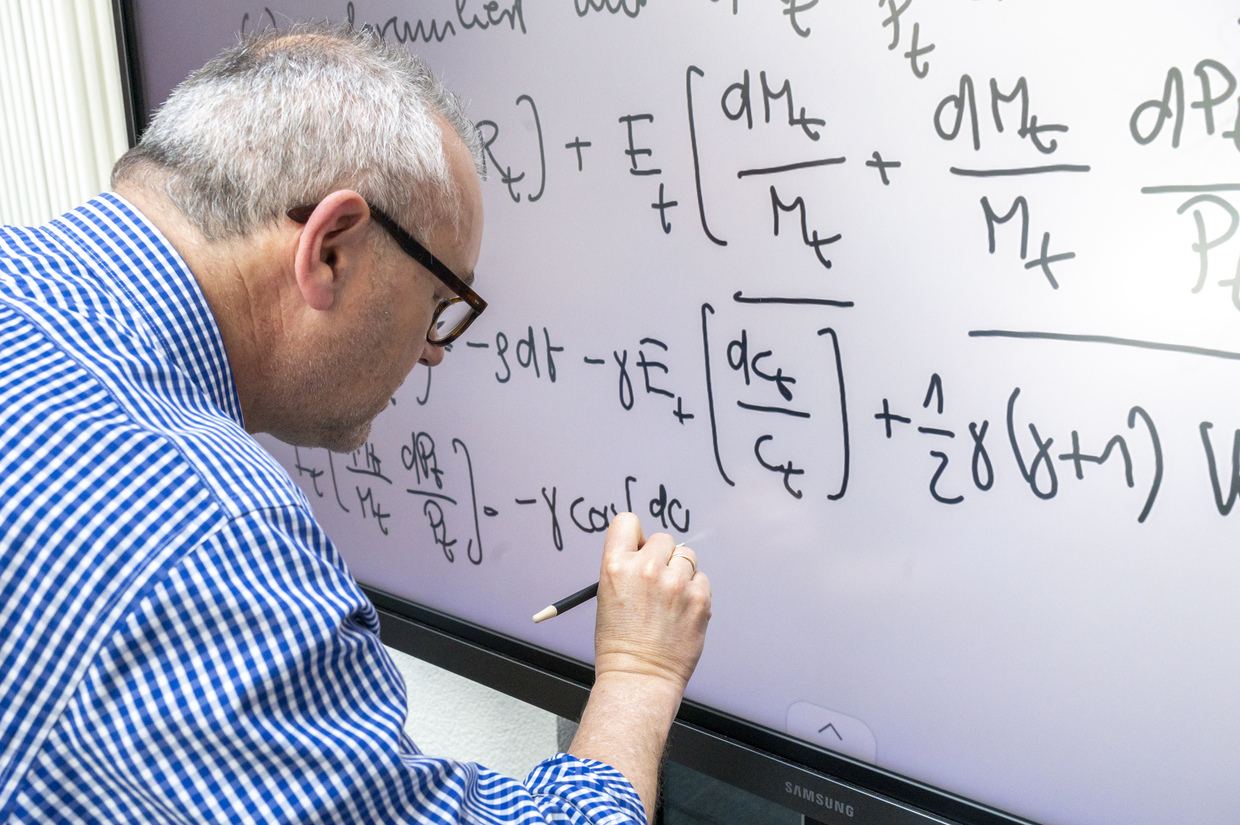

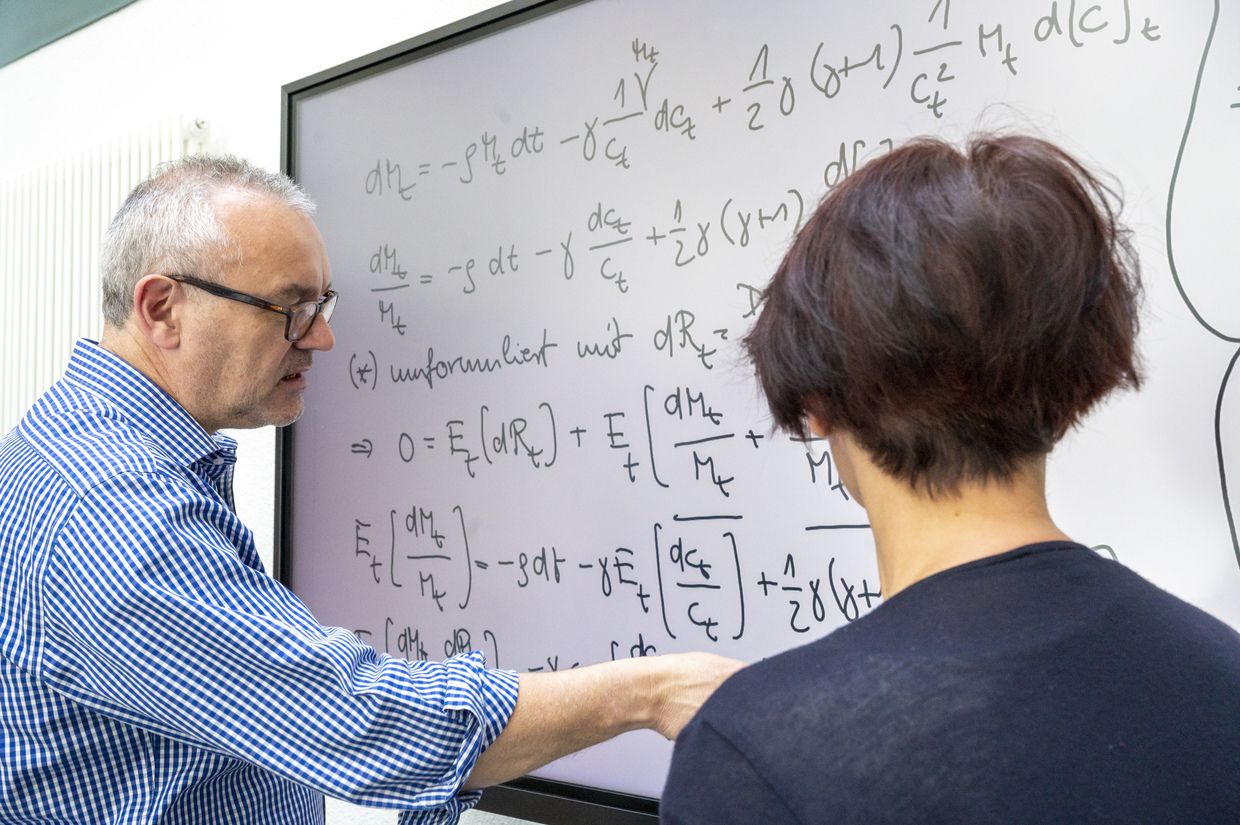

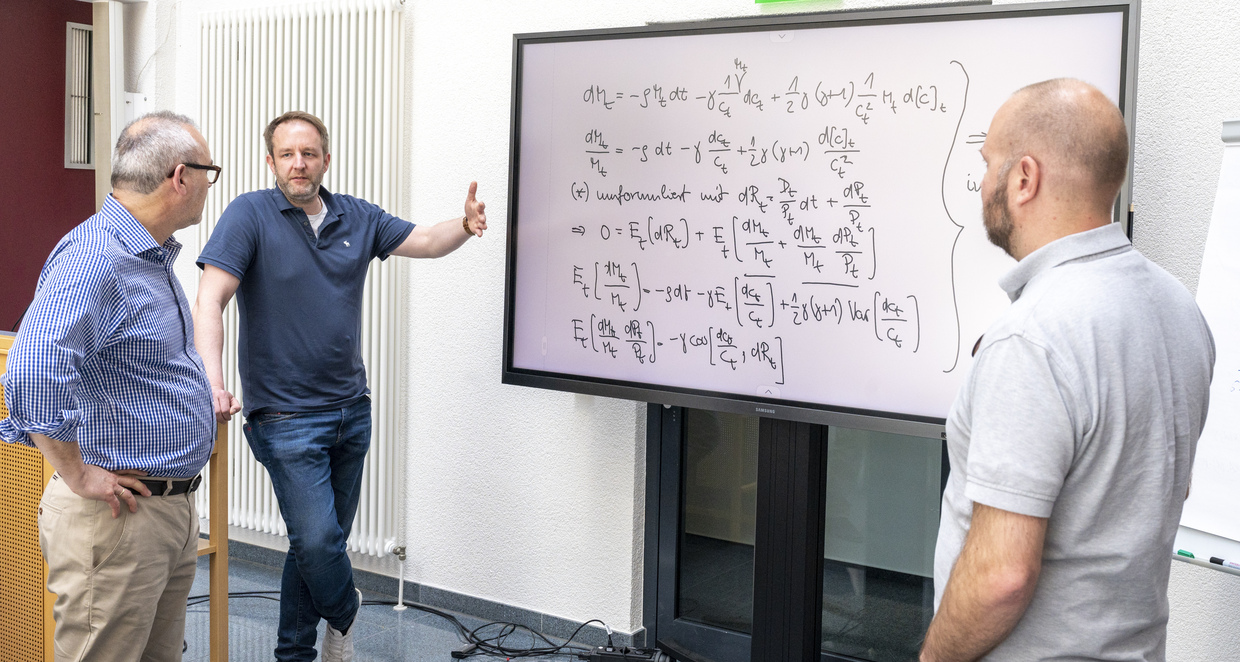

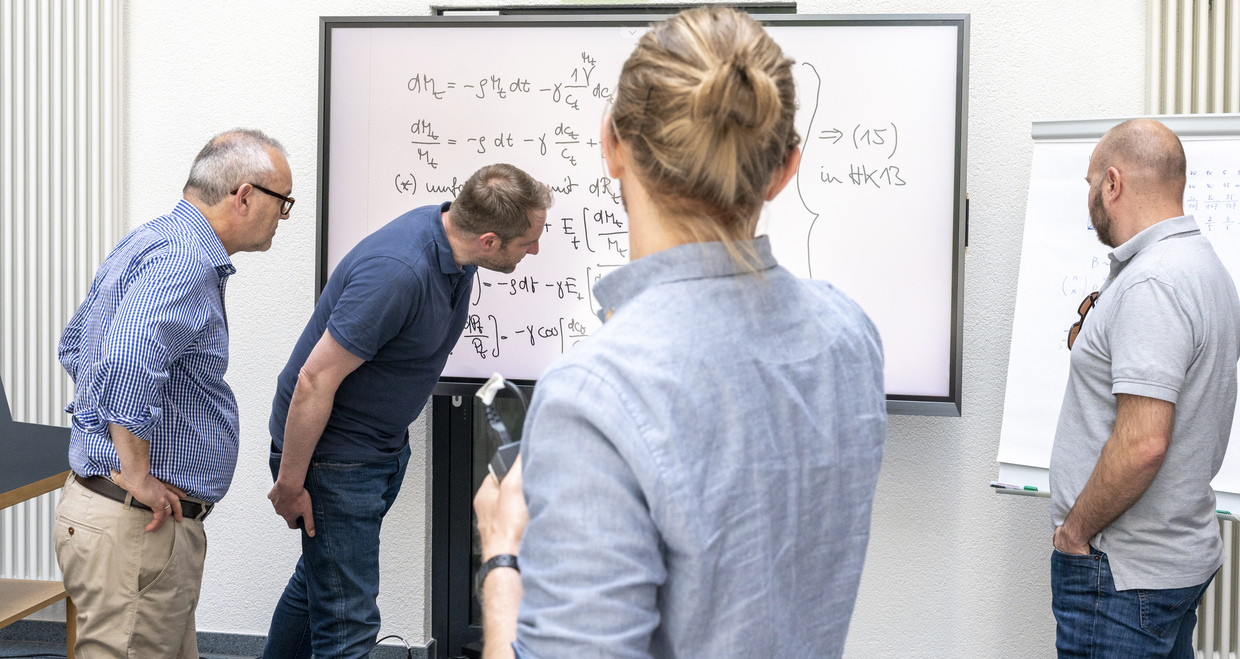

Am 13. Mai 2022 veranstaltete die DFG-Forschungsgruppe FOR 5230 ihren Methods & Modelling Workshop am KIT in Karlsruhe. Der Workshop konzentrierte sich auf grundlegende und fortgeschrittene Modellierungstechniken, die für das intermediäre Asset Pricing relevant sind. Die Teilnehmenden untersuchten theoretische Rahmenwerke, numerische Methoden und Modellanwendungen mit dem Ziel, analytische Werkzeuge für die Finanzmarktforschung zu verfeinern. Die Veranstaltung bot eine wertvolle Gelegenheit für tiefergehende Diskussionen über Modellstrukturen und methodische Weiterentwicklungen.

Der Workshop begann mit einer Sitzung zum Baseline-Modell von He & Krishnamurthy (2013), das als Grundlage für die späteren Diskussionen diente. Am Nachmittag lag der Fokus auf numerischen Methoden, Epstein-Zin-Nutzenfunktionen und Long-Run-Risk-Modellen, wobei deren Implementierung und Relevanz für das intermediäre Asset Pricing beleuchtet wurden. Die letzte Sitzung beschäftigte sich mit produktionsbasierten Asset-Pricing-Modellen. Der Workshop förderte einen intensiven Austausch von Ideen und stärkte die methodische Expertise innerhalb der Forschungsgruppe.

_rdax_1240x825s.jpg)

_rdax_1240x825s.jpg)

_rdax_1240x826s.jpg)

_rdax_1240x825s.jpg)