Internal Seminar

Das interne Seminar bringt alle Mitglieder der Forschungsgruppe zusammen, um ihre laufenden Projekte zu präsentieren und zu diskutieren. Es dient als Plattform zum Austausch von Erkenntnissen, zur Einholung von Feedback und zur Förderung der Zusammenarbeit über verschiedene Forschungsbereiche hinweg. Durch den intensiven Austausch stärkt das Seminar die inhaltliche Kohärenz der Forschungsgruppe. Die Teilnehmenden haben die Möglichkeit, ihre Methoden zu verfeinern und potenzielle Synergien zu erkunden. Die Veranstaltung stellt sicher, dass alle Projekte mit den übergeordneten Zielen der Forschungsgruppe im Einklang stehen.

Internal Seminar 2024

Am 16. und 17. September 2024 fand das jährliche interne Seminar der Forschungsgruppe an der WU Wien in Wien statt. Die Veranstaltung bot Forschenden die Möglichkeit, ihre neuesten Arbeiten im Bereich des intermediären Asset Pricing zu präsentieren und zu diskutieren. Die Sessions umfassten ein breites Themenspektrum, darunter die Rolle von Tradern im Fondsmanagement, Intermediärsrisiken, Geldpolitik und Marktfriktionen. Darüber hinaus fanden Gruppentreffen und Diskussionen statt, um die Zusammenarbeit zwischen den Teilnehmenden zu fördern. Der detaillierte Zeitplan ist hier verfügbar.

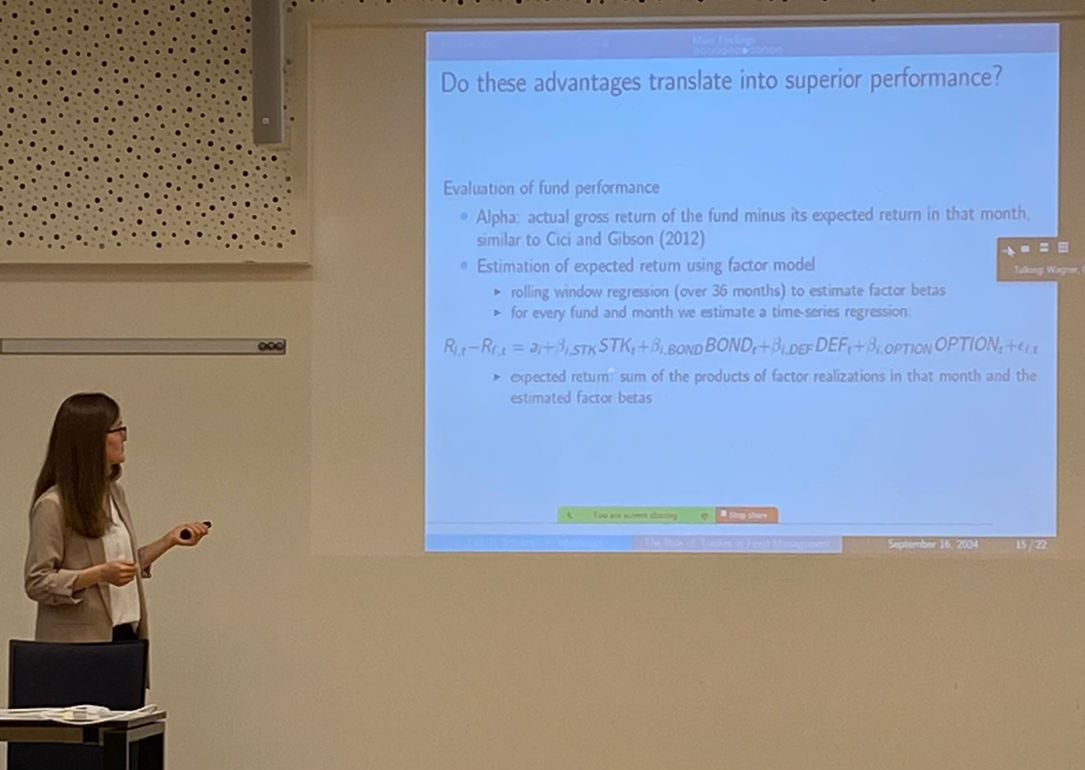

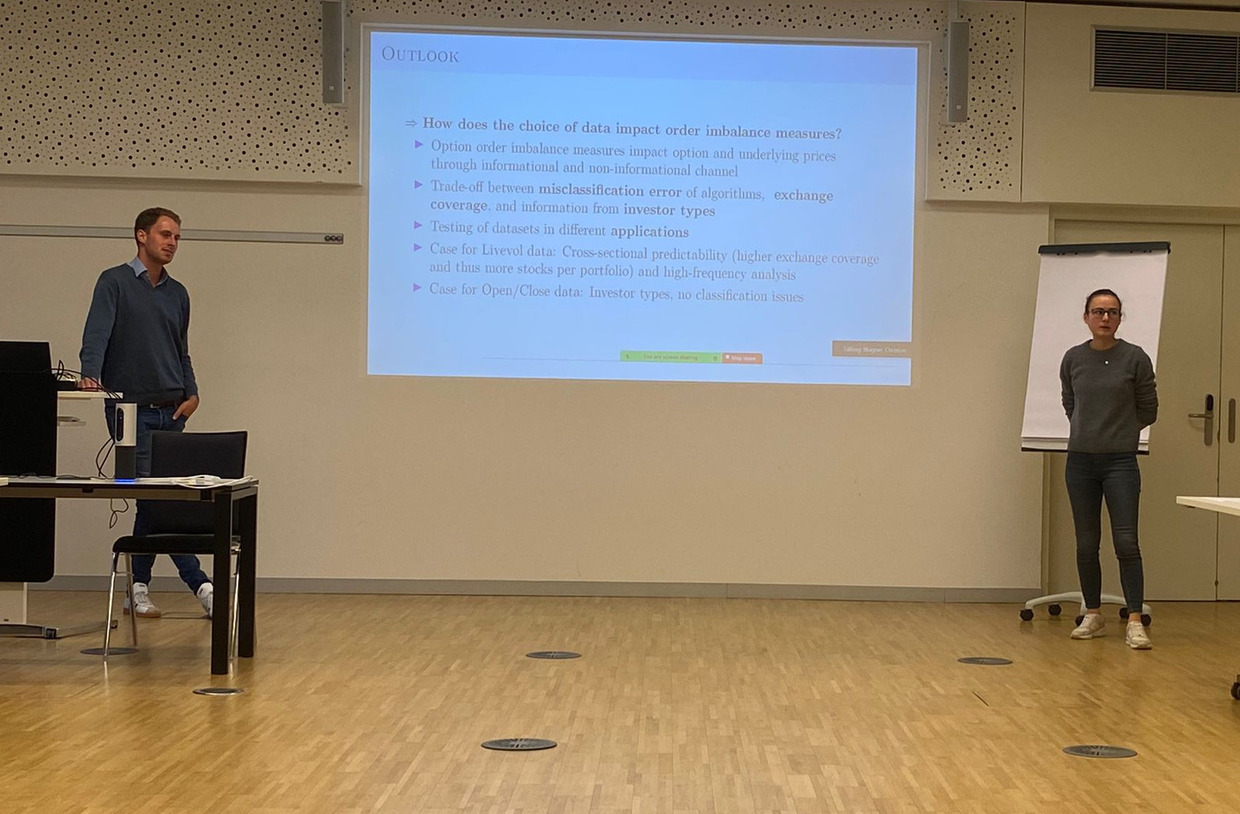

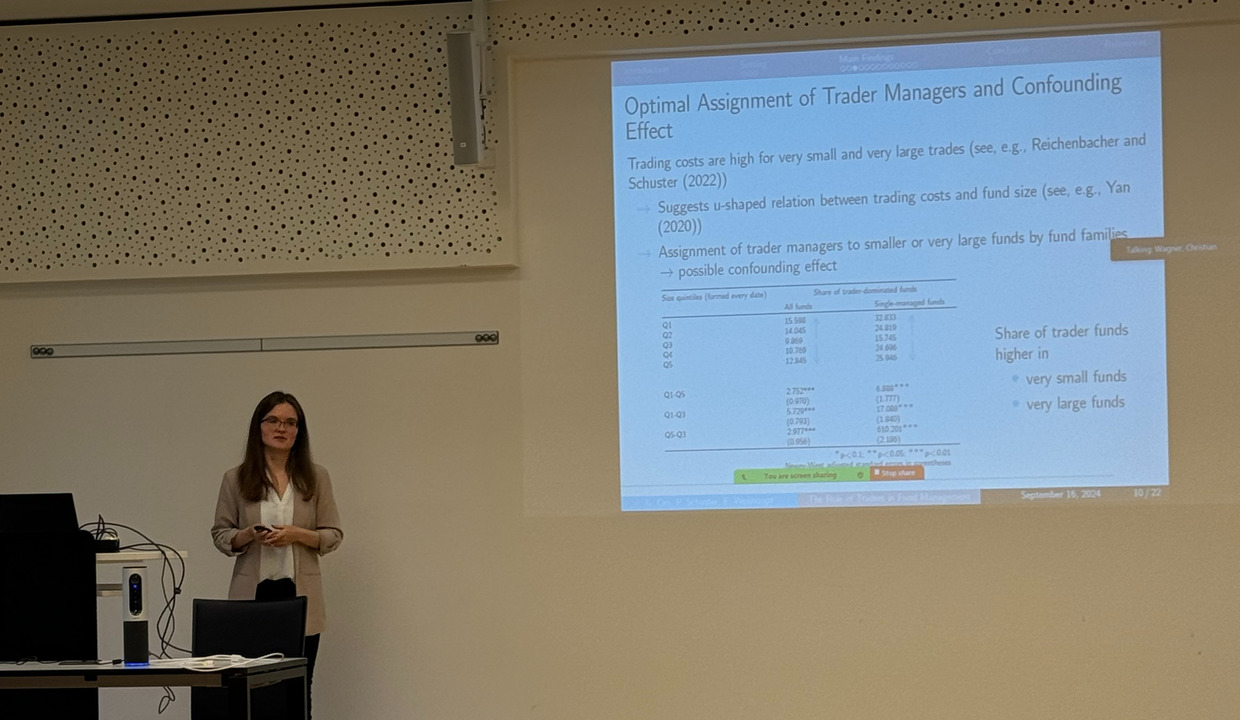

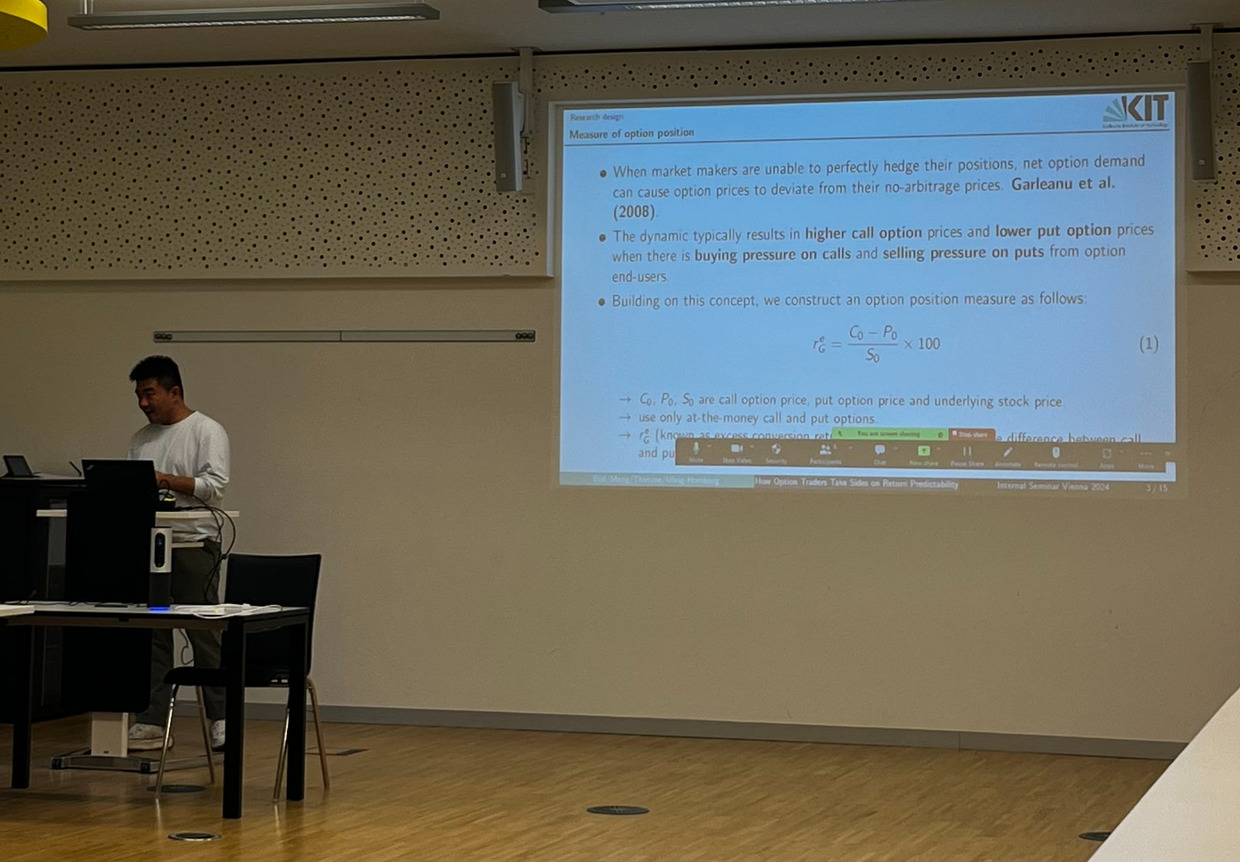

Das Seminar begann mit Franziska Weishaupt (A12) und ihrer Präsentation „Once a Trader, Always a Trader: The Role of Traders in Fund Management“, gefolgt von Kurzberichten aus den Projekten A11, A13 und A14. Am Nachmittag stellte Matthias Reiner (A21) seine Forschung zu „Intermediary Risk and Monetary Policy“ vor, während Caroline Grauer & Jan Harren (A22) über „Measuring Option Order Imbalance“ referierten. Den Abschluss des ersten Tages bildete Fanchen Meng (A23) mit seinem Vortrag „How Option Traders Take Sides on Return Predictability“.

Der zweite Tag begann mit Leonie Wieneke (B01) und ihrer Präsentation „Intermediary Asset Pricing with Heterogeneous Intermediaries“, gefolgt von einer Diskussion mit Holger Kraft. Später stellte Alexander Reining (B02) in seinem Vortrag „Intermediary Asset Pricing with Heterogeneous Agents“ einen simulationsbasierten Ansatz vor. Das Seminar endete mit individuellen Gruppentreffen, die die interdisziplinäre Zusammenarbeit weiter stärkten und zukünftige Forschungsrichtungen prägten.

Internal Seminar 2023

Am 16. und 17. November 2023 fand das jährliche interne Seminar der Forschungsgruppe im Bildungshaus St. Bernhard in Rastatt statt. Der detaillierte Zeitplan ist hier verfügbar.

Das Seminar begann mit einer Präsentation von A13, die sich mit den Auswirkungen von ETFs auf das Marktrisiko in Extremsituationen befasste. Anschließend stellte B01 flexible theoretische Modelle des intermediären Asset Pricing vor, begleitet von einem kurzen Fortschrittsbericht. Später präsentierte A12 neue Erkenntnisse zu fragmentierter Intermediation und Bond Risk Premia, während A23 eine Diskussion über Asset-Pricing-Anomalien führte.

Am zweiten Tag eröffneten B02 und A21 die Sitzungen mit Einblicken in ökonometrische Ansätze und die Rolle der Geldpolitik im Asset Pricing. Danach stellte A14 eine Studie zu den Effekten des passiven Investierens auf Asset-Preise vor, gefolgt von A22, das sich mit Intermediärsfriktionen und Händlerpositionen auf den Finanzmärkten befasste. Das Seminar endete mit intensiven und konstruktiven Diskussionen, die die kooperative Forschungsarbeit innerhalb der Gruppe weiter stärkten.

Internal Seminar 2022

Am 17. und 18. November 2022 fand unser erstes internes Seminar im Bildungshaus St. Bernhard in Rastatt statt. Das Seminar bot eine Plattform für die Mitglieder der Forschungsgruppe, um ihre laufende Forschung zum intermediären Asset Pricing zu präsentieren und zu diskutieren. Die Veranstaltung umfasste eine Reihe von Präsentationen und Diskussionen, die den Austausch von Wissen und die Zusammenarbeit unter den Teilnehmenden förderten. Der detaillierte Zeitplan ist hier verfügbar.

Das Seminar begann mit Kurzberichten aus den Teilprojekten A11 und B01, in denen Forschende über ihre Untersuchungen zur Rolle von Investmentmanagern im Asset Pricing sowie zur Entwicklung flexibler theoretischer Modelle berichteten. Nach dem Mittagessen präsentierte A13 Erkenntnisse zu den Auswirkungen von Exchange-Traded Funds (ETFs) auf das Extremrisiko, wobei erste Ergebnisse und Methoden im Mittelpunkt standen. Ein Kurzbericht von A14 beleuchtete die Effekte des passiven Investierens auf Asset-Preise. Den Abschluss des ersten Tages bildete eine Präsentation von A21, die das Zusammenspiel zwischen Geldpolitik, Finanzintermediären und Asset-Preisen thematisierte.

Der zweite Tag begann mit einem Kurzbericht von A22, gefolgt von einer ausführlichen Präsentation zu Intermediärsfriktionen, Händlerpositionen und deren Einfluss auf die Optionspreisbildung. A23 stellte neue Ansätze zur Charakterisierung von Asset-Pricing-Anomalien vor und schlug Rahmenwerke zur Analyse persistenter Marktunregelmäßigkeiten vor. Zum Abschluss des Seminars folgten Kurzberichte von A12 und B02, die sich mit fragmentierter Intermediation in Anleihemärkten bzw. ökonometrischen Analysen von intermediären Asset-Pricing-Modellen befassten. Während des gesamten Seminars stellte jedes Teilprojekt seinen aktuellen Forschungsstand und zukünftige Pläne vor und beteiligte sich an konstruktiven Diskussionen, die wertvolles Feedback und interdisziplinäre Zusammenarbeit ermöglichten. Die Veranstaltung stärkte den Zusammenhalt der Forschungsgruppe und förderte ein tieferes gemeinsames Verständnis für Finanzmärkte und Marktfriktionen.